导航

导航

政务全搜索

高级搜索

各区、市人民政府,市政府有关部门,市直有关单位:

为进一步做好市政府投资类企业经营业绩考核评价与薪酬管理工作,引导企业提高资本运营效率,有效防范经营风险,根据《青岛市国有(集体)企业负责人经营业绩考核与薪酬管理暂行办法》(青政发〔2008〕54号,以下简称《暂行办法》)的规定,现就完善市政府投资类企业负责人经营业绩考核评价及薪酬管理提出以下意见。

一、考核方式

市政府投资类企业负责人经营业绩考核实行年度考核与任期考核相结合、结果考核与风险评价相统一、考核结果与奖惩相挂钩的考核奖惩制度。采取签订年度与任期经营业绩责任书的方式进行。

二、考核指标体系

按照企业自主经营项目与政府项目相结合的原则,分别进行考核和综合评价。年度经营业绩考核指标分为自主经营项目指标和政府项目指标两类;任期经营业绩考核指标按照《暂行办法》的规定执行。

企业自主经营项目考核指标设置利润总额、资产负债率、到期债务本息偿付比率、投资报酬率、成本费用占营业收入比率、国有资产保值增值率、经济增加值(统计指标)等经济效益指标。

企业承担的政府项目,根据项目情况,设置项目工程进度、资金预决算执行以及工程质量等相关考核指标。

三、考核指标目标值的核定原则

(一)自主经营项目

根据市政府投资类企业的经营特点,企业的经济效益指标因出售股(产)权、资产,以及改制、重组、划拨等非经常性收益发生较大波动,核定企业考核指标目标值时,应将非经常性收益以预算方式纳入考核目标范围,强化目标预算管理。

1、考核指标口径

对于已纳入经营业绩考核目标预算的非经常性收益,按照同口径原则,该项收益纳入经营业绩考核指标清算;未纳入经营业绩考核目标预算的非经常性收益,经营业绩考核清算时,该项收益全额剔除计算经营业绩考核指标。

2、考核指标核定原则

按照《暂行办法》的规定,根据宏观经济形势、行业特点以及企业前三年(上一任期)考核指标实际完成情况,核定考核指标目标值。

企业考核指标目标值高于(低于)上年度目标值的,按规定比例相应增加(降低)企业负责人基薪。

对于企业年度内拟出售股权、资产等非经常性投资收益,企业应编制拟出售股权、资产的预算收益明细,市政府国资委审核后按同口径原则纳入考核目标。

企业实际取得的非经常性收益超出预算收益金额50%以上部分减半计算经营业绩考核指标,超出预算金额100%以上部分不再计算经营业绩考核指标。

(二)政府项目

1、政府性建设项目,根据市委、市政府年度投资计划确定的城市基础性、公益性建设项目的工程进度、工程质量、安全要求等核定。

2、政府性投资任务,根据市委、市政府确定的投资计划及相关要求等核定。

3、政府性重点工作任务,根据市委、市政府确定的改革调整等重点工作任务及相关要求,以及市委、市政府确定的重大社会活动及相关要求等核定。

四、年度经营业绩考核

(一)年度考核指标计分标准与方法

企业年度经营业绩考核综合得分,依据企业自主经营项目和政府项目的得分及权重,按百分制计算确定。

1、自主经营项目考核指标计分标准与方法

自主经营项目主要考核经济效益指标,考核指标为利润总额、资产负债率、到期债务本息偿付比率、投资报酬率、成本费用占营业收入比率等指标。五项指标设置100分,其中:利润总额指标30分,资产负债率指标20分,到期债务本息偿付比率指标20分,投资报酬率指标15分,成本费用占营业收入比率指标15分。具体计分标准与方法如下:

(1)利润总额指标基本分为30分,企业完成目标值时,得基本分;完成值每超过目标值3%,加1分,最多加6分;完成值每低于目标值3%,减1分,最多减6分。

(2)资产负债率指标基本分为20分,企业完成目标值时,得基本分;完成值每低于目标值3%,加1分,最多加4分;完成值每超过目标值3%,减1分,最多减4分。

(3)到期债务本息偿付比率指标基本分为20分,企业完成目标值时,得基本分;完成值每超过目标值3%,加1分,最多加4分;完成值每低于目标值3%,减1分,最多减4分。

(4)投资报酬率指标基本分为15分,企业完成目标值时,得基本分;完成值每超过目标值3%,加1分,最多加3分;完成值每低于目标值3%,减1分,最多减3分。

(5)成本费用占营业收入比率指标基本分为15分,企业完成目标值时,得基本分;完成值每低于目标值3%,加1分,最多加3分;完成值每超过目标值3%,减1分,最多减3分。

企业合并报表的净资产收益率、资产负债率指标目标值达到全国同行业优秀水平,且企业完成指标目标值时,该项指标可直接加满分。

企业合并报表的净资产收益率、资产负债率指标目标值低于全国同行业较低值时,企业完成目标值的,该项指标只得基本分,超额部分不计算加分;企业未完成目标值的,正常计算指标减分。

(6)自主经营项目考核得分计算公式

自主经营项目考核得分=∑自主经营项目考核指标得分×〔(集团净资产-政府项目当年实际投资总额)/集团净资产〕

2、政府项目考核指标计分标准与方法

政府项目原则上为列入市政府年度投资计划的项目,经市委常委会议、市政府常务会议、市长办公会议、市政府专题会议研究确定的城市基础性建设项目、城市公益性建设项目和政府性投资任务,国有企业改革调整以及重大政治、经济、文化和体育等工作任务。

政府项目考核得分,依据企业承担的各项目考核得分和各项目投资额占企业净资产的权重计算确定。

(1)政府性建设项目

政府性建设项目包括城市基础性建设项目和城市公益性建设项目,考核指标为工程项目进度率、项目资金预决算控制、项目质量优良率等。三项指标设置100分,其中:项目进度率指标30分,项目资金预决算控制指标30分,项目质量优良率40分。具体计分标准与方法如下:

①项目进度率指标基本分30分,企业按照政府相关部门确定的年度工程量计划完成的,工程项目进度率即为100%,得基本分30分;年度实际完成工程量每超过(低于)计划工程量2%,加(减)1分,最多加(减)6分。

②项目资金预决算控制指标基本分30分,企业按照规定的时间、质量等要求完成年度工程量基础上,按照政府相关部门确定的年度资金预决算计划执行的,得基本分30分;年度实际投入资金较预算每减少(超支)1%,加(减)1分,最多加(减)6分。

考核年度内,工程项目完成竣工决算的,依据竣工决算报告计算确定考核得分。

③项目质量优良率指标基本分40分,企业工程项目质量评定为合格的(已完工项目应提供项目综合验收意见,未完工项目须经项目监理公司确认工程质量符合要求),得基本分40分;工程项目评定为鲁班奖及省级以上嘉奖的,加8分;工程项目存在质量问题,则该工程项目考核指标得分为零分。

在以后考核年度内,工程项目评定为鲁班奖及省级以上嘉奖的,在评定年度得分基础上,作为优秀项目再加8分。

在以后考核年度内,发现工程项目存在质量问题的,按照该工程项目投资额占政府项目投资总额的比重,扣减企业政府性建设项目考核指标得分。

④政府性建设项目考核得分计算公式

政府性建设项目考核得分=∑〔各项目考核指标得分×(各项目当年实际投资额/政府性建设项目当年实际投资总额)〕

政府性建设项目当年实际投资包括财政投入资金、企业自有资金投入、银行借款及债券融资等。

(2)政府性投资任务

企业应按照政府相关部门确定的各项目投资计划,及时、足额筹措资金到位,确保各项目进展不受资金影响,且资金成本原则上不高于银行同期贷款基准利率。考核指标为项目投资时限、额度以及资金成本控制等。三项指标设置10分,其中:投资时间进度率指标3分,投资额度指标3分,资金成本控制指标4分。具体计分标准与方法如下:

①投资时间进度率指标基本分3分,企业按照政府相关部门确定的各项目投资时间计划完成资金筹措到位,时间进度率为100%,得基本分3分;企业未及时完成投资计划的,按照实际完成时间进度情况,每超过时间计划的5%,减02分,最多减1分。

②投资额度指标基本分3分,企业按照政府相关部门确定的各项目投资额度足额完成资金筹措到位的,得基本分3分;企业未足额完成投资计划额度的,按照实际完成投资额度,每低于计划额度的5%,减02分,最多减1分。

③资金成本控制指标基本分4分,企业按照政府相关部门确定的各项目投资计划筹措资金,其资金成本不高于银行同期贷款基准利率的,得基本分4分;企业资金成本低于(超过)银行同期贷款基准利率的,每低于(超过)2%,加(减)02分,最多加(减)2分。

④政府性投资任务考核得分计算公式

政府性投资任务考核得分=∑〔各项目考核指标得分×(各项目当年实际投资/政府性投资项目当年实际投资总额)〕

(3)政府性重点工作任务

对于企业承担市委、市政府确定的国有企业改革调整等重点工作任务,按要求完成工作任务的,根据工作任务的资金投入、规定时限及难易程度等因素予以加分。每项工作任务加1~3分,最多加5分。

对于企业承担市委、市政府交办的重大社会活动,按要求圆满完成活动的筹办、安全保障、服务等工作,且取得突出成绩的,根据工作任务的级别和规模等因素予以加分。每项工作任务加1~3分,最多加5分。

企业未按要求完成政府性重点工作任务,造成较大影响和损失的,直接减5分。

(4)政府项目考核得分的计算公式

政府项目考核得分=政府性建设项目考核得分×(政府项目当年实际投资总额/集团净资产)+政府性投资任务考核得分+政府性重点工作任务考核得分

(二)年度经营业绩考核综合计分

经营业绩考核综合得分=自主经营项目考核得分+政府项目考核得分

(三)年度经营业绩考核结果

企业年度经营业绩考核结果依据年度经营业绩考核综合得分确定,考核结果分为优秀、良好、合格、不合格四个级别。各级别的起始分值为:考核得分80分以下为不合格,80分以上(含80分)90分以下为合格,90分以上(含90分)100分以下为良好,100分以上(含100分)为优秀。

企业合并报表的净资产收益率、资产负债率指标均低于行业较差值的,业绩考核结果原则上不高于良好。亏损企业经营业绩考核结果原则上不高于良好。

五、任期经营业绩考核

市政府投资类企业任期经营业绩考核以三年为一个考核期。由于特殊原因需要调整的,由市政府决定。市政府投资类企业任期经营业绩考核指标及相关要求按照《暂行办法》规定执行。

企业任期经营业绩考核结果依据任期经营业绩考核得分确定,考核结果分为优秀、良好、合格、不合格四个级别。各级别的起始分值为:考核得分80分以下为不合格,80分以上(含80分)90分以下为合格,90分以上(含90分)100分以下为良好,100分以上(含100分)为优秀。

六、考核评价结果确定

经营业绩考核年度结束后,市政府国资委委托社会中介机构,在出具年度财务决算审计报告的同时,按照经营业绩考核的要求出具经营业绩考核专项审计意见书。任期内,每年按照不少于三分之二的比例,组织国内外知名中介机构对企业任期内经营业绩实施专项审计稽核。年度财务决算审计由企业支付审计费用,企业经营业绩考核专项审计与稽核费用由市政府国资委支付。

市政府国资委依据企业经营业绩考核专项审计意见书及专项审计稽核报告,并听取市政府国资委外派监事会及财务总监意见,按照规定计算各项考核指标完成情况,形成年度及任期企业负责人经营业绩考核评价结果,经市业绩考核与薪酬管理委员会审议后,报市政府审定。

七、薪酬体系

企业负责人薪酬分为年度薪酬与任期激励奖。

(一)年度薪酬

企业负责人年度薪酬由基薪、基本绩效年薪和超额绩效年薪三部分构成。

1、基薪

企业负责人基薪采取标准薪酬加薪酬系数的方式确定。计算公式:

基薪=标准薪酬×薪酬系数

(1)标准薪酬

标准薪酬由市政府根据全市经济发展状况、全市社会平均工资、行业薪酬平均水平以及企业所承担的政府任务等因素确定为25万元。

(2)薪酬系数

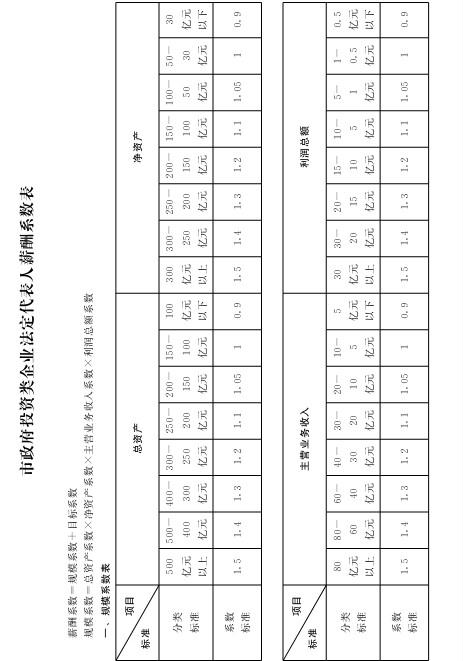

薪酬系数由企业规模系数和目标系数两部分构成。

规模系数根据企业总资产、净资产、主营业务收入、利润总额四项因素综合确定,规模系数原则上在09~15范围内。

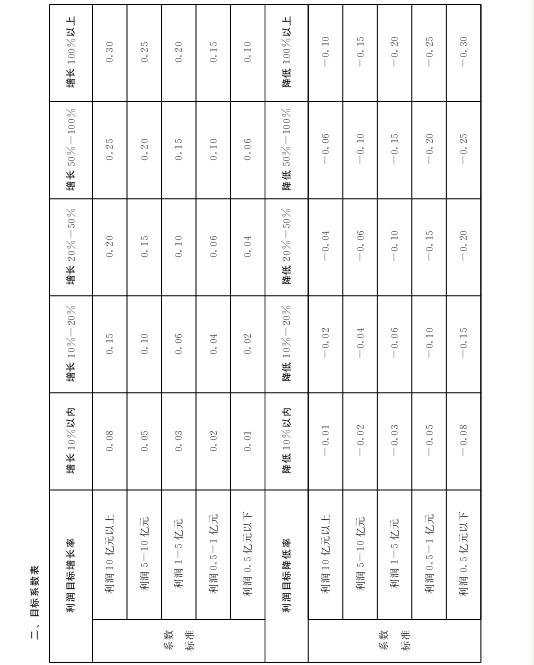

目标系数根据企业利润指标目标值较上年度目标值的增减情况确定,实现考核目标与负责人基薪的联动。企业目标值高于(低于)上年目标值的,按照利润目标规模和增加(下降)比例确定目标系数。目标系数原则上在0~±03范围内。

薪酬系数计算公式:

薪酬系数=规模系数+目标系数

规模系数=总资产系数×净资产系数×主营业务收入系数×利润总额系数

2、基本绩效年薪

基本绩效年薪以基薪为计算基数,与企业年度经营业绩考核结果挂钩,基本绩效年薪为基薪的0~1倍。企业完成考核目标,即考核得分达到100分的,兑现全部基本绩效年薪。企业未完成考核目标,考核得分低于100分但高于80分(含80分)的,根据考核得分计算兑现部分基本绩效年薪;低于80分的,不予计算兑现基本绩效年薪。计算公式:

基本绩效年薪=基薪×(考核得分/100)

3、超额绩效年薪

超额绩效年薪以基薪为计算基数,依据企业年度经营业绩考核得分计算确定,超额绩效年薪为基薪的0~2倍。企业考核得分超过100分的,则按考核得分计算兑现超额绩效年薪;考核得分低于100分的,则不予计算兑现超额绩效年薪。计算公式:

超额绩效年薪=基薪×\[005×(考核得分-100)\]

(二)任期激励奖

企业负责人的任期激励奖与任期经营业绩考核结果挂钩。对于任期经营业绩考核结果为良好以上的企业,除兑现全部风险绩效年薪外,可按照完成核定国有资产保值增值率超值净额的3%~5%计提任期激励奖;未完成核定国有资产保值增值率指标的企业,按所对应减值净额1%~3%的比例扣减风险绩效年薪,直至扣完为止。

八、薪酬奖惩兑现

市政府国资委依据企业年度及任期经营业绩考核评价结果计算提出企业负责人薪酬意见,并按规定程序将年度及任期企业负责人经营业绩考核评价结果与薪酬意见报市业绩考核与薪酬管理委员会审议后,报市政府审定后兑现。

企业负责人基薪按照确定的标准由企业在考核年度内按月发放;基本绩效年薪、超额绩效年薪按照市政府确定意见,由企业一次性从清算年份成本中提取,其中60%在年度考核清算后以现金兑现,其余的40%作为风险绩效年薪由市政府国资委暂存。

任期经营业绩考核结束并经审计后,按照市政府确定意见,以现金形式兑现企业负责人风险绩效年薪和50%的任期激励奖,其余50%任期激励奖原则上留待本人退休经审计后兑现。按规定扣减的风险绩效年薪作为国有资本收益上缴。

企业其他负责人的薪酬按照《暂行办法》规定的比例兑现。

九、其它事项

本意见未尽事宜,按照《暂行办法》规定执行。本意见自2011年起执行。

附件:市政府投资类企业法定代表人薪酬系数表

|

|

扫一扫在手机打开当前页